ウォール街のトップアナリストが好む2023年の銘柄とは

CNBCの記事によると

2022年は債券、株価、クリプト暴落が起こり、これからリセッションに入るのではないかと騒がれている中、投資家は長期的な視野に立ち、余計な情報に踊らされないようにすれば、健全なポートフォリオを維持することができるという。

そんな中過去の実績に基づいてアナリストをランク付けするサービスTipRanksによると、ウォール街のトップアナリストが選んだ5つの銘柄をご紹介しよう。

1. STAAR Surgical(ステアサージカル

医療技術企業のSTAAR Surgical

(STAA) は、世界中の屈折矯正(目の状態に対する外科的矯正)に対する堅調な需要から恩恵を受けている。さらに、BTIGのアナリスト、ライアン・ジマーマンは、高齢化や近視患者の増加など、良好な人口動態もSTAAR製品の需要を後押ししていると考えている。

同社は12月初め、社長兼CEOのCaren Masonが退任することを発表し、後任には、ジョンソン・エンド・ジョンソンのビジョン部門責任者、アボット社の社長などを歴任したトーマス・フリンジが就任する予定だ。

ジマーマン氏は、フリンジ氏の起用は、医療用光学部品で40年の経験があるおかげで、投資家をなだめることができると述べている。(TipRanksのStaar Surgicalヘッジファンド取引活動を参照)

アナリストはまた、異なる期間にわたるSTAAR製品の需要環境について明るい見方をしている。「新市場への次世代レンズが短期的な成長を促進し、適応拡大、老眼、白内障の仲間が長期的な成長を促進するだろう」とジマーマン氏は指摘し、目標株価を80ドルとして株式の買い格付けを再度行った。

ジマーマン氏は、TipRanksで追跡されている8,000人以上のアナリストの中で861位にランクインされている。さらに、彼のレーティングの44%は利益を上げており、各レーティングは7.2%の平均リターンを生み出しているという。

2.パパ・ジョンズ

クイックサービス・ピザチェーンのパパ・ジョンズ

(PZZA) の株価は、英国での挑戦とインフレ圧力により今年大きく下落したが、その長期的見通しは依然として弾力的だ。BTIGのアナリスト、ピーター・サレー氏は、インフレが高く不況が懸念されるこの時期、低所得の消費者は外食にあまりお金をかけなくなっていると指摘する。そのため、パパ・ジョンズが提供する「パパ・ペアリング」などのバリューメニューは、低所得者層の新たな客層を獲得しているという。

サレー氏は、1,000人以上のパパ・ジョンズの顧客を調査した結果、同社が2022年に3~4倍に値上げした後も、メニュー価格を高いと感じる人は一桁台前半にとどまることを発見した。こうした傾向に後押しされ、アナリストは2022年4Qの国内既存店売上高予想をマイルドに引き上げた。(TipRanksのPapa John’s International Insider Trading Activityを参照)

サレー氏は、目標株価100ドルの「買い」レーティングを改めて提示し、「我々は、パパジョンズが再び同業他社をアウトパフォームすることを可能にすると見ており、我々の評価は「買い」であると述べている。

彼は、TipRanksの8,000人以上のアナリストの中で524位のポジションを獲得し、彼の59%の成功したレーティングは、それぞれ平均10.3%のリターンを獲得している。

3.アルファベット

次に紹介するのは、Monness Crespi Hardtのアナリスト、ブライン・ホワイト氏が選んだ銘柄、Alphabet (GOOGL)だ。今年のデジタル広告市場において、同業他社よりも回復力があることが証明され、さらに、同社はGoogle Cloudの力強い成長により、事業への影響を緩和することができるという。

ホワイト氏は、「厳しい1年が終わろうとしているが、2023年には厳しい逆風が続く」として、アルファベットはより良い準備をするために支出を削減し始めたと述べた。

ホワイト氏は「我々の見解では、アルファベットは長期的なデジタル広告のトレンドを生かし、ワークロードのクラウドへのシフトに参加し、デジタル変革から利益を得るのに適した立場にある」と述べ、アルファベットの2023年の見通しに関するスタンスを正当化した。同氏は、目標株価を135ドルとし、同銘柄の買いのレーティングを改めて提示した。

TipRanks で5つ星のアナリストであるホワイト氏は、8,000人以上の追跡アナリストの中で71位にランクイン。さらに、彼の格付けの62%は利益を上げており、各格付けは平均17.2%のリターンを上げている。

4.ベライゾン

無線・有線通信サービスのVerizon

ベライゾンは、Tigress Financial Partnersの5つ星アナリストIvan Feinseth氏が選んだ1つで、ベライゾンは、継続的な5Gワイヤレス加入の伸びと、ファイバーおよび固定ブロードバンド接続における新たな成長機会から利益を得るのに適した位置にあるという。

Feinseth氏は、同社の「規模の優位性」と、米国における高速5G接続の急速な展開の見通しが、無線加入者のさらなる増加を促進すると予想している。

ベライゾンは、強力なバランスシートとキャッシュフロー創出能力を誇り、周波数拡大やその他の成長イニシアチブに投資することができる。さらに、健全な財務状況は、同社が魅力的な配当利回りと一貫した配当増額を維持するのに役立っている。

「ベライゾンは短期的に545億3000万ドルの経済営業キャッシュフロー(EBITDAR)を生み出すと予想され、5G高速ネットワークの展開、周波数購入、その他の成長構想、戦略的買収、継続的な増配に必要な多額の現金を手にできる」と、TipRanksで8000人を超えるアナリストのうち283位のポジションを占めるFeinsethは述べている。

同アナリストは、ベライゾン株の格付けを「買い」、目標株価を64ドル(68ドルから下方修正)に据え置いた。

Feinseth氏のレーティングの58%は利益を生み出し、各レーティングは10.3%の平均リターンをもたらしている。

5.モンゴDB

汎用データベースプラットフォームプロバイダー MongoDB

(MDB)は、Feinseth氏の買い銘柄の一つで、ポートフォリオに加えるには最適だと考えている。ファインセス氏は、同社の「業界をリードするオープンソースデータベースソフトウェア構造」が新しい顧客を引きつけているという。

目標株価を575ドルから365ドルに引き下げたものの、企業がMongoDBの高度にカスタマイズ可能で拡張性のあるDatabase as a Serviceを採用すれば、利益を得る態勢は十分に整っているとFeinseth氏は述べた。

“ホスト型およびハイブリッド型クラウドへの移行が急速に加速していることから、スケーラブルでカスタマイズ可能、かつ開発者に優しいデータベース構築の需要が高まっており、MDBのサブスクリプションベースの収益モデルの成長を継続させることになる。これにより、ビジネスパフォーマンスのトレンドが継続的に加速し、資本利益率(ROC)が上昇し、経済利益の大幅な向上と長期的な株主価値の創造につながるだろう」と、Feinseth氏は述べている。

引用元: Top Wall Street analysts like these stocks in 2023

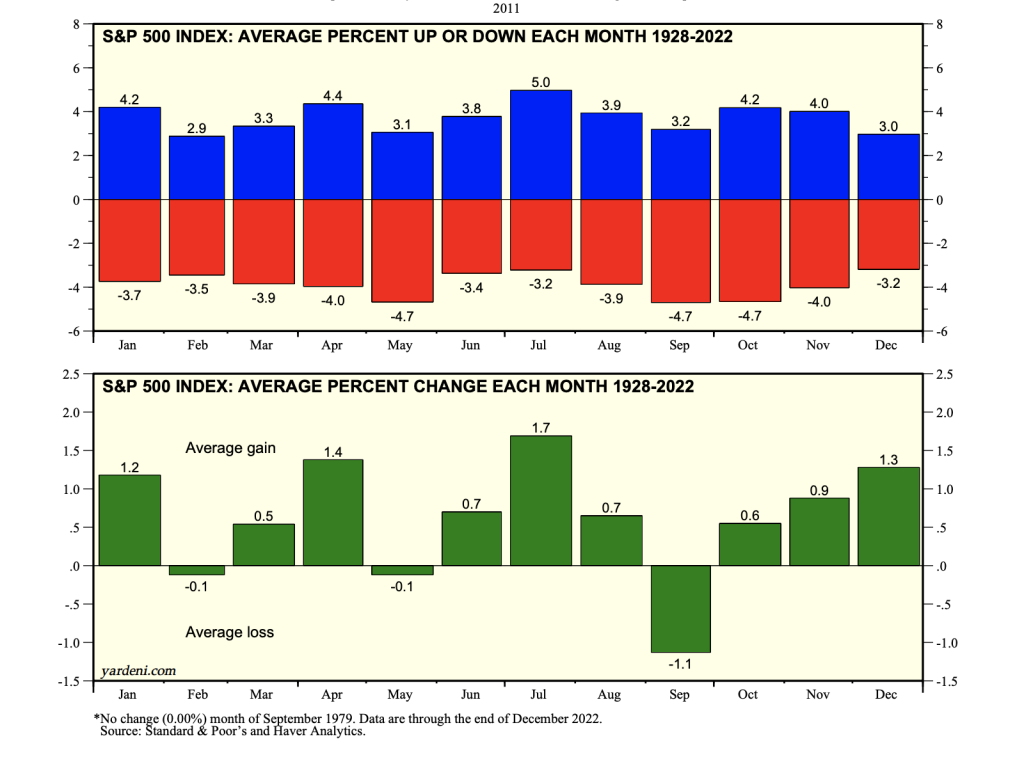

話は変わるが、S&P500の1928年から2022年のデータを見ると毎年12月は平均で1.3%のリターンを生み出しているが2022年12月はマイナスで終わった。そしてデータを見ると毎年1月は平均で1.2%のリターンを生み出しているが、2023年1月のS&P500の株価がプラスになるかどうかも注目である。

注意:このサイトの全ての内容は特定の商品の勧誘や売買の推奨等を目的としたものではありません。また特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものではありません。そして、いかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。投資は自己責任、自己判断でお願いいたします。